決算書は、会社の成績や資金の状態を把握し、経営判断に活かすための重要な資料です。本記事では、損益計算書・貸借対照表・キャッシュフロー計算書について、実務でどこを見ればよいのかを、はじめての方にも分かりやすく解説します。

決算書は何のために読む?経営判断で使われる理由

会社を経営していくうえで避けて通れないのが「決算書」。決算書は、会社の成績や資金の状態を把握し、経営上の判断材料にするために読む資料です。単なる記録ではなく、「次に何をすべきか」を考えるために使われます。

多くの中小企業経営者や個人事業主にとって、初めて目にする決算書はまるで外国語のように見えることも少なくありません。「これは一体何の数字?」「どこから読めばいいの?」そんな疑問や不安を感じたことがある方は多いはずです。

ここでは、10のポイントから決算書の見方をやさしく解説していきます。

決算書とは?3つの書類は何を判断するためのものか

決算書とは、企業が一定期間にどのような活動を行い、どのような結果を出したかをまとめた“経営の成績表”です。会社の状態を多角的に把握するために、性質の異なる3つの書類で構成されています。それぞれ役割が異なり、見るべきポイントも変わります。主に「損益計算書(P/L)」「貸借対照表(B/S)」「キャッシュフロー計算書(C/F)」の3つで構成されており、それぞれが異なる角度から会社の状況を映し出します。

たとえば、学校の通知表のように、売上や利益、資産、借入金、現金の動きなどを細かく数値で表すことで、会社の「健康状態」や「経営のバランス」が見えてくるのです。金融機関に融資を申し込む際、投資家に出資をお願いする際、あるいは税務署に対する説明責任を果たす際にも、決算書は不可欠な資料となります。

しかし、数字がたくさん並んでいるからといって、恐れる必要はありません。このブログでは、できるだけ難しい専門用語を使わず、日常の感覚に置き換えて、決算書の基本的な読み方をやさしく丁寧に解説していきます。

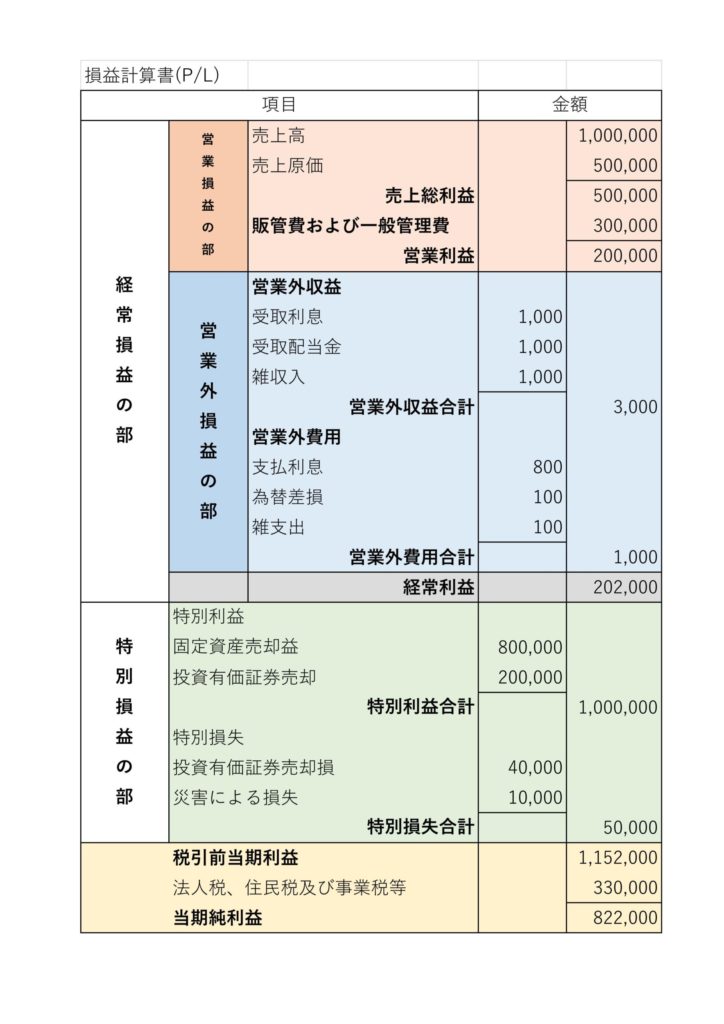

【図解付き】損益計算書(P/L)で分かること|利益はどこで決まる?

損益計算書(P/L)は、一定期間の「儲け」がどのように生まれたかを示す書類です。売上だけでなく、利益構造を見ることが重要です。この書類は、1年間でどれだけ「儲かったのか」「損をしたのか」を示すものです。たとえば、売上がいくらあって、それに対して原価や経費がどれだけかかり、最終的にどれだけの利益が出たかを、段階的に示しています。

構成は以下のとおりです。

・売上高:その期間に販売した商品やサービスの総額です。

会社の営業活動の成果がここに現れます。

・売上原価:商品を作るため、あるいは仕入れるためにかかった費用です。

・売上総利益:売上高から売上原価を引いた金額で、「粗利」とも呼ばれます。

商品の付加価値や価格戦略の巧拙がここに反映されます。

・販売費及び一般管理費:人件費や広告宣伝費、通信費、地代家賃、減価償却費など、

日常的な経営活動にかかる費用です。

・営業利益:売上総利益から販売費および一般管理費を引いた金額で、

「本業の儲け」といえる部分です。

・経常利益:営業利益に営業外収益(受取利息など)を加え、営業外費用(支払利息など)を差し引いたものです。企業の“日常活動全体”による利益を表します。 当期純利益:最終的に会社に残る利益で、株主への配当や、会社の内部留保に使われます。

これらの数字を読み解くことで、自社の収益性やコスト構造の改善点が見えてきます。特に、営業利益の増減を追うことで、本業の健全性を客観的に確認できます。

【図解付き】貸借対照表(B/S)で分かること|会社の体力はどこを見る?

貸借対照表(B/S)は、会社が今どれだけの資産を持ち、どれだけの負債を抱えているかを示します。会社の安定性や財務体力を判断する資料です。これは決算日時点での会社の「財産状況」を示すもので、資産・負債・純資産の3つの要素から構成されています。

・資産:現金、預金、売掛金、在庫、建物、車両、備品など、会社が所有するすべてのものです。資産には流動資産(1年以内に現金化されるもの)と固定資産(長期間にわたって使用するもの)があります。

・負債:借入金や買掛金、未払費用など、将来支払わなければならない義務です。こちらも流動負債(1年以内に返済)と固定負債(1年以上かけて返済)に分かれます。

・純資産:資産から負債を引いた残りで、会社の自己資本です。過去の利益の蓄積や、出資によって形成されます。

貸借対照表の基本式:「資産=負債+純資産」。このバランスが取れていなければならず、資産がどのような資金で調達されたかを示しています。

たとえば、多額の借入で資産を保有している場合、見た目は立派な資産があっても返済負担が大きく、財務の健全性に課題があるかもしれません。逆に、純資産が多ければ、財務基盤が強固であることが分かります。

キャッシュフロー計算書で分かること|黒字でもお金が減る理由

キャッシュフロー計算書は、実際のお金の流れを示す書類です。利益が出ていても資金が不足する理由を確認できます。「キャッシュフロー計算書(C/F)」は、損益や資産状況とは異なり、「現金の動き」に注目する書類です。黒字でも倒産するケースがあると聞いたことはありませんか?それは、このキャッシュの流れを見逃しているからです。

この書類は、現金の出入りを以下の3つに分類します。

・営業活動によるキャッシュフロー:商品の販売やサービス提供による収入、仕入れや人件費の支払いなど、本業の活動に伴う現金の流れです。

・投資活動によるキャッシュフロー:工場の建設、設備投資、資産の売却などに関する出入りです。

・ 財務活動によるキャッシュフロー:借入や返済、株式発行、配当支払いなど資金調達に関する活動です。

キャッシュフロー計算書を確認することで、「利益が出ているのに現金が増えていない」「投資しすぎて資金繰りが苦しい」といった問題が把握できます。資金管理や融資判断にも重要な資料です。

決算書から何が分かる?経営課題を見つける考え方

決算書は、単なる数字の羅列ではなく、「経営の今」を客観的に映し出す鏡です。ここでは、実際にどうやって決算書から経営のヒントを読み取るか、いくつかの視点を紹介します。

→決算書を読む目的は、数字を理解することではなく、経営上の課題や改善点を見つけることです。ここでは、実務で使える視点を紹介します。

収益構造の分析|どこで利益が出ているかを見る

損益計算書の売上高や営業利益率などを見れば、企業の稼ぐ力がどのように変化しているかが分かります。売上が伸びているにもかかわらず利益率が低下している場合は、販売コストや販促費が増加している、あるいは価格競争が激化しているなどの可能性があります。逆に、売上が横ばいまたは減少傾向にある場合は、主要顧客への依存度が高すぎたり、主力商品のライフサイクルが成熟期に入っているなど、競争力の低下が課題となっていることが多いです。

費用構造の見直し|削るべきコストの見つけ方

販売費や一般管理費などの固定費と、原価や仕入れなどの変動費のバランスを見ることで、どこに無駄が潜んでいるかを把握できます。人件費の割合が高い場合には、生産性の改善が求められますし、広告宣伝費が急増しているときには、その投資がどれほど効果を上げているのかを検証する必要があります。固定費が過大である場合には、売上変動に対する耐性が弱く、不況時に急速に収益が悪化するリスクも考えられます。

資金繰りとキャッシュフローの分析

損益計算書上は利益が出ていても、実際には資金繰りが苦しいというケースも少なくありません。営業活動によるキャッシュフローがマイナスであれば、売掛金の回収が遅れているか、在庫が過剰になっているか、あるいはコストが過大になっている可能性があります。また、投資活動によるキャッシュフローが大幅なマイナスであれば、設備投資が将来的に十分な収益を生み出せるかを慎重に検討する必要があります。借入金に過度に依存している場合には、財務体質の弱さが浮き彫りになります。

資本構成と財務の安全性

貸借対照表から自己資本比率や負債比率、流動比率などを確認することで、企業の安定性が分かります。自己資本比率が低下していれば、外部資金への依存度が高まり、経済変動や金利上昇時に経営が不安定化するリスクがあります。流動比率が100%を下回る場合は、短期的な資金繰りに支障をきたすおそれがあるため、現金や売掛金の管理を見直す必要があります。

産性と効率性の分析

従業員一人当たりの売上高や総資産回転率、在庫回転率などを用いると、人や資産の使い方がどれだけ効率的かを評価できます。労働生産性が低い場合には、業務プロセスの非効率や教育・マネジメントの課題が疑われますし、資産回転率が低ければ、設備や在庫が十分に活用されていない可能性があります。特に在庫回転率が悪化しているときは、需要予測や生産計画に問題があることが多く、資金の滞留を引き起こす原因となります。

このように、決算書は数字の羅列ではなく、企業の経営課題を映し出す「鏡」として読み解くことが重要です。各指標を相互に関連付けながら、なぜその数字になっているのか、そして今後どのような改善策が必要なのかを考察することで、経営の本質的な課題が浮かび上がります。

よくある質問と誤解

- Q黒字だから安心?

- A

A:黒字でもキャッシュが足りなければ倒産リスクがあります。利益と現金の動きは必ずしも一致しません。

- Q純資産が多い=儲かっている?

- A

純資産は過去の積み重ね。今期の業績が良いとは限りません。直近の「営業利益」や「キャッシュフロー」も要チェックです。

- Q借金がある=悪いこと

- A

必要な設備投資や成長資金として、借入は戦略的に使われます。重要なのは返済能力と金利のバランスです。

決算書分析に役立つツールと入手方法

決算書に苦手意識を持っている方は、次の5つのステップで徐々に慣れていきましょう。

・「損益計算書」だけを見る。売上、粗利、営業利益、当期純利益の4点に絞って理解。

・「貸借対照表」で現金・借入・純資産のバランスをざっくり見る。

・「キャッシュフロー計算書」を通して、現金の動きを視覚的に把握する。

・前年と比べてどこが増減したか、変化に注目する。

・気づいた点を税理士に相談する習慣をつける。

ケーススタディ

決算書が読めることで経営が改善されたケーススタディをご紹介いたします

事例1:A社(製造業)では売上が右肩上がりなのに、資金繰りに苦しんでいた。決算書を分析した結果、売掛金の回収が遅く、資金が滞留していることが判明。請求書発行タイミングと支払条件を見直し、キャッシュ改善に成功。

事例2:B社(飲食業)は利益が出ていたが、自己資本比率が10%以下で金融機関からの信用が得られなかった。貸借対照表の構造を見直し、借入返済と利益留保を進めた結果、半年後には20%以上に改善し、融資の枠も拡大。

事例3:C社(IT系)は決算書を経営判断に活かせていなかったが、会計事務所と一緒に毎月の簡易版B/S・P/Lをチェックする習慣を導入。コストの見直しと価格改定で2期連続黒字に転換。

決算書が読めるとどう変わる?

決算書が読めるようになると、「なんとなくの経営」から「数字に基づいた経営」へと大きく進化します。例えば、今まで勘で決めていた仕入れや人件費の見直しが、数値根拠をもとに判断できるようになります。

さらに、税理士との打ち合わせもより実りのあるものになります。決算書の見方を知っていれば、「この数値の意味は?」「今後どうすれば改善できる?」と具体的な質問ができるようになり、より深いアドバイスを受けることが可能になります。

経営改善は決算書を読むことから始まります

決算書は、最初は難しく見えても、構造と役割を理解することで誰でも読み解けるようになります。本記事で紹介した3つの書類(P/L・B/S・C/F)を「毎月」「少しずつ」見る習慣をつけることで、自然と数字に強くなれます。

まずは、直近の決算書を手に取り、「売上」「利益」「現金」の3つに注目してみましょう。そして、わからないことは会計事務所や税理士に相談しながら、一歩一歩理解を深めていくことが大切です。

未来の経営判断を支える力を、今日から少しずつ育てていきましょう。