会計ソフトで記帳を行い、決算書も毎年きちんと作成している。それにもかかわらず、資金繰りに不安が残り、事業拡大の判断にも自信が持てない。多くの中小企業経営者や個人事業主が、このような違和感を抱えています。

その大きな原因は、会計を「作業」として捉え、B/S(貸借対照表)とP/L(損益計算書)を経営の視点で使いこなせていないことにあります。数字は存在していても、それが意味を持つ形で整理されていなければ、会計は経営の役に立ちません。

本記事では、会計を経営判断に活かすために不可欠な「5つの要素」を、B/SとP/Lを中心に据えながら深掘りし、会計を見る視点そのものを整理していきます。

P/Lは見ているが、B/Sを見ていない経営者が多すぎる

多くの経営者は、「利益が出ているかどうか」をP/Lで確認しています。しかし一方で、B/Sは税理士から渡される書類の一つとして、ほとんど目を通していないケースが少なくありません。

その結果、「黒字なのにお金が増えない」「借入をしても不安が消えない」といった状態に陥ります。これは、P/Lだけを見て、B/Sを無視した会計判断を行っている典型例です。

会計は、P/LとB/Sの両輪で初めて機能します。どちらか一方だけでは、経営の全体像は決して見えてきません。決算期が近づくと、帳簿の確認、未処理の仕訳、税理士とのやり取り、各種書類の提出……と業務が一気に重なります。「普段からやっておけばよかった」と反省しつつも、日々の忙しさから後回しになり、同じ失敗を繰り返してしまうのが実情です。

経営者が押さえるべき重要ポイントを5つ

・P/Lは「結果」、B/Sは「現在の会社の状態」を示している

・黒字でも資金繰りが苦しくなる原因はB/Sに表れる

・B/Sには経営リスクと安定性の情報が集約されている

・P/Lだけの判断は短期視点に偏りやすい

・P/LとB/Sをセットで見ることで会計は経営の武器になる

原因分析:会計の5要素がB/S・P/Lに落とし込まれていない

会計が経営に活かせない企業では、次に説明する5つの要素が、B/SやP/Lに正しく反映されていません。単に数字を並べるだけで、それが「どのような状態を示しているのか」を理解できていないことが根本原因です。

正確性 ― B/SとP/Lは「経営の健康診断書」

会計における正確性とは、単なる計算ミスの有無ではありません。B/SとP/Lが、実態を正しく表しているかどうかが最も重要です。

P/Lは一定期間の経営成績を示し、B/Sはその時点での財産状況や負債の状態を示します。売上や利益が正しく計上されていなければ、P/Lは意味を持ちませんし、資産や負債の整理が不十分であれば、B/Sは現実とかけ離れた数字になります。特に、減価償却や在庫評価、借入金の扱いなどは、B/SとP/Lの両方に影響を与えます。これらの処理については税務上の判断が必要となるため、必ず税理士に確認する必要があります。

継続性 ― B/Sは「積み上げ」、P/Lは「流れ」

B/Sは一朝一夕で改善されるものではありません。過去からの経営判断の積み重ねが、そのまま数字として表れます。一方でP/Lは、日々の売上や経費の積み重ねによる「流れ」を示します。

継続的に会計を行い、毎月・毎期P/Lを確認しながら、その結果がB/Sにどう反映されているのかを追い続けることが重要です。この視点が欠けると、短期的な利益だけを追い、長期的には財務体質が悪化するという事態を招きかねません。

可視化 ― B/SとP/Lを「読める形」にする

B/SとP/Lは、ただ作成するだけでは意味がありません。経営者自身が、その数字を見て状況を把握できる状態にしておく必要があります。

P/Lでは、売上構造や利益率の変化を把握し、B/Sでは、自己資本の厚みや借入金の返済余力を確認する。このように、見るべきポイントを明確にすることで、会計は初めて経営判断の材料になります。

どこをどう見ればよいかは、事業内容や成長段階によって異なるため、専門家の助言を得ながら整理することが現実的です。

分析力 ― P/LとB/Sをつなげて考える

会計で最も重要なのは、P/LとB/Sを切り離さずに考えることです。利益が出た結果、B/Sのどこがどう変わったのか。借入をしたことで、将来のP/Lにどのような影響が出るのか。

この視点を持つことで、設備投資や人員増加といった意思決定の精度が大きく向上します。逆に、この分析ができないままでは、「利益は出ているのに不安が消えない」状態から抜け出すことはできません。

財務分析の具体的な解釈や判断については、必ず税理士や会計の専門家に確認してください。

仕組み化 ― B/SとP/Lを経営に定着させる

最後の要素は仕組み化です。B/SやP/Lを一部の担当者や外部任せにせず、経営者自身が定期的に確認し、意思決定に使う仕組みを作ることが重要です。

クラウド会計ソフトや月次決算の導入により、P/Lをタイムリーに把握し、その結果がB/Sにどう反映されているのかを継続的に確認できる体制を整えることで、会計は経営の基盤として機能し始めます。

会計の本質は5つの要素に集約される

決算書を受け取り、売上や利益に目を通しているものの、会社の状態が良いのか悪いのか、自信を持って判断できない。このような感覚を抱く経営者は決して少なくありません。数字は並んでいるのに、経営判断に使える実感がない。その原因は、決算書を構成する基本要素である「資産・負債・純資産・収益・費用」を、言葉としてではなく、構造として理解できていないことにあります。

会計は複雑な専門分野に見えますが、本質的にはこの5つの要素の関係性を読み解くことに集約されます。

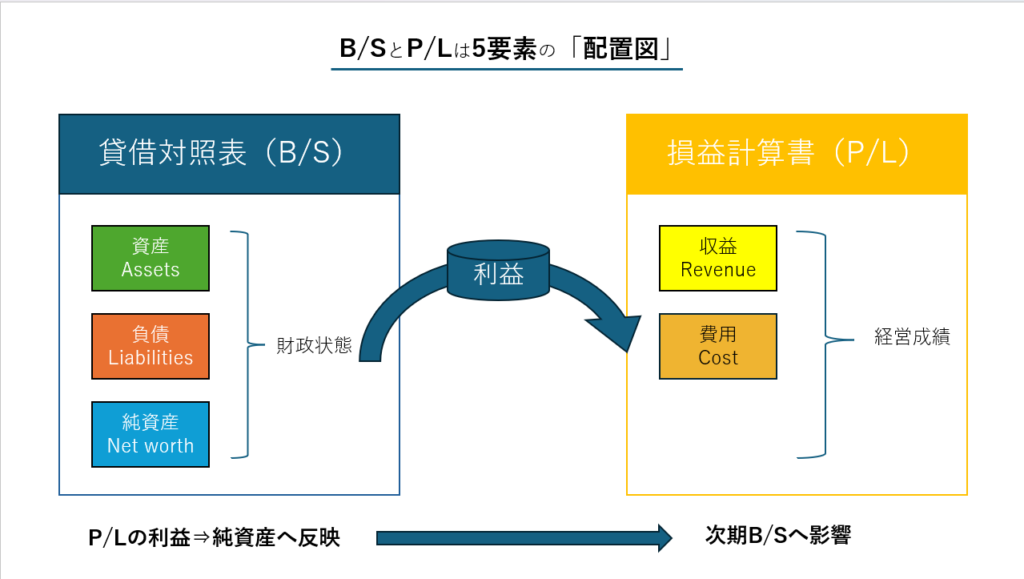

B/SとP/Lは5要素の「配置図」

会計の5要素は、B/SとP/Lという二つの財務諸表に分かれて表現されます。B/Sには資産・負債・純資産が示され、P/Lには収益と費用が表れます。重要なのは、これらが別々の概念ではなく、一つの流れとしてつながっているという点です。

P/Lで生み出された利益は、最終的にB/Sの純資産に反映されます。逆に、B/Sの状態は、将来のP/Lに大きな影響を与えます。この循環を理解することが、会計を経営に活かす第一歩となります。

資産:会社が「将来の価値」を持つための源泉

会社が保有している財産のうち、将来にわたって収益を生み出す可能性のあるものを指します。現金や預金のようにすぐに使えるものだけでなく、売掛金、在庫、設備、車両、さらにはソフトウェアや権利といった無形のものも含まれます。

経営者が注意すべき点は、資産の金額が多いこと自体が「良い状態」を意味するわけではないという点です。重要なのは、その資産が実際に事業に貢献しているかどうかです。回収できない売掛金や、動かない在庫は、帳簿上は資産であっても、経営の足かせになることがあります。

また、資産の評価方法や計上の仕方は、税務や会計基準に強く依存します。

負債:将来に向けた「支払義務」の集合体

将来支払うことが確定または予定されている義務を表します。代表的なものは借入金や未払金ですが、税金や社会保険料の未払分なども含まれます。

負債は一般的にネガティブなものとして捉えられがちですが、必ずしも悪い存在ではありません。事業拡大のための借入は、将来の収益を生み出すための投資でもあります。ただし、その返済原資がどこから生まれるのかを考えずに負債を増やすと、資金繰りのリスクが高まります。

負債を見る際には、金額の大小だけでなく、返済期限や条件、P/Lに与える影響まで含めて把握することが重要です。

純資産:経営の「体力」と「余力」

資産から負債を差し引いた残りであり、会社が自力で築き上げてきた価値の蓄積を表します。利益を出し続けることで純資産は増え、赤字が続けば減少します。

純資産は、経営の安定性を測る重要な指標です。純資産が厚い企業は、多少の環境変化があっても耐える力があります。一方で、純資産が薄い状態では、少しの赤字や資金流出が経営に大きな影響を与えます。

なお、純資産の構成や評価については、会計処理や税務上の判断が関わる部分も多いため、詳細な取り扱いについては税理士への確認が不可欠です。

収益:事業活動の成果が数字になる瞬間

会社が商品やサービスを提供した結果として得られる対価を指します。単にお金が入ったタイミングではなく、事業としての成果が確定した時点で認識される点が重要です。

収益の計上時期を誤ると、P/Lの数字は大きく歪みます。売上が好調に見えても、実際には回収が進んでいない場合、資金繰りに問題が生じることもあります。

収益認識の考え方は業種によって異なり、税務上のルールとも密接に関係します。この判断についても必ず税理士に確認してください。

費用:収益を生み出すためのコスト

収益を得るために必要となった支出や消費を表します。人件費や仕入、家賃、広告費などが代表的ですが、その本質は「将来の収益と引き換えに失われた価値」です。

費用は単に削減すべきものではありません。適切な費用は、収益を拡大するための投資でもあります。重要なのは、どの費用がどの収益につながっているのかを把握することです。

費用計上の範囲やタイミングについても、税務上の判断が必要になる場面が多くあります。

5要素のつながり:P/Lの結果がB/Sをつくる

収益から費用を差し引いた結果が利益となり、その利益が純資産を増減させます。純資産の変化は、資産と負債のバランスに影響を与え、次の事業活動の土台となります。

この一連の流れを理解することで、会計は単なる結果報告ではなく、将来を考えるための道具へと変わります。

会計は「利益」ではなく「状態」を見るもの

会計に必要な5つの要素は、すべてB/SとP/Lに集約されます。P/Lは結果を示し、B/Sはその結果がもたらした会社の状態を映し出します。

もし今、会計に対して不安を感じているのであれば、それはB/SとP/Lを経営の視点で使い切れていないサインです。会計を正しく理解し、活用することで、経営判断は確実に変わります。

会計を「税金のための作業」で終わらせず、「経営を前に進める言語」に変えていきましょう。

資産、負債、純資産、収益、費用。この5つの要素は、会計のすべてを構成する基本単位です。これらを個別にではなく、相互の関係性として理解することで、決算書は初めて「経営を語る資料」になります。

もし今、数字を見ても不安が拭えないのであれば、それは5要素の構造が整理できていないサインです。専門家の力を借りながら会計を見直すことで、経営判断の精度は確実に高まります。

会計を「義務」から「武器」へ。その第一歩として、5つの要素を正しく理解することから始めてみてください。

本記事で紹介した実務支援の内容や導入ステップを参考に、ぜひ今からでも一歩を踏み出してください。税務に関する判断は必ず専門家(税理士)に相談しつつ、自社に最適な対応策を検討していきましょう。税理士さんのような専門家に相談して判断するのが一番です。