資金繰りが見えずに不安を抱えていませんか?売上が順調でも、なぜか手元資金が足りない。利益が出ているはずなのに、資金が残らない。その原因の多くは「キャッシュフロー」に対する理解不足にあります。帳簿上の利益と現実の資金は一致しないことが多く、そのズレを把握するために欠かせないのが「キャッシュフロー計算書」です。

本コラムでは、キャッシュフロー計算書の基本構造から読み解き方、作成方法まで、実務で使える視点でわかりやすく解説します。経営判断や資金繰り改善に役立つ知識を習得し、数字に強い経営者を目指しましょう。

キャッシュフロー計算書とは?

キャッシュフロー計算書(Cash Flow Statement)は、ある一定期間における資金(キャッシュ)の流れを、「どの活動からどれだけの資金が入ってきて、どれだけ出ていったか」を3つの区分で示す財務諸表です。

1:営業活動によるキャッシュフロー

本業の売上や支出による現金の流れを示します。たとえば、商品の販売による入金、仕入や人件費の支払いなどが該当します。この項目がプラスであることは、企業が本業で資金を生み出している健全な状態を意味します。

2:投資活動によるキャッシュフロー

設備投資や資産の売却など、将来の利益に向けた活動によるキャッシュの動きを示します。たとえば、機械の購入や不動産の取得などです。ここは通常マイナスになることが多く、マイナスであることが直ちに悪いわけではありません。

3:財務活動によるキャッシュフロー

借入や返済、配当の支払いなど、資金調達に関するキャッシュの流れです。たとえば、銀行からの借入による入金や、融資返済の支出などが該当します。

キャッシュフローが役に立つ理由

資金の流れを明確にすることで、黒字倒産のリスクを回避できます。帳簿上は黒字でも、実際の資金がショートすれば支払い不能に陥ります。キャッシュフロー計算書を活用することで、以下のような効果が得られます。

経営の意思決定における判断材料を明確にできる

将来の資金繰りを見通しやすくなり、いつ・いくらの資金が不足する可能性があるかを事前に把握できます。これにより、無理のない支払いスケジュールを組み、支払遅延や資金ショートのリスクを未然に防ぐことができます。

十分な資金があるかどうかを判断する材料として機能

設備投資や人材採用などの重要な経営判断において、十分な資金があるかどうかを判断する材料としても機能します。資金が潤沢であれば積極的な投資が可能になり、資金が不足していれば、借入や資金調達のタイミングを計画的に行うことができます。

信頼性のある企業としての印象を与える

金融機関との関係においても、キャッシュフローの把握は有効です。銀行は融資審査時にキャッシュフローを重視するため、キャッシュフロー計算書を整備しておくことで、信頼性のある企業としての印象を与えることができます。

借入に頼らず経営の自由度が高まる

日常的な資金管理の視点からもメリットは大きく、手元資金の過不足をリアルタイムで把握しやすくなるため、緊急の借入に頼らずに済む場面も増えていきます。結果として、経営の自由度が高まり、将来的な資金戦略も立てやすくなるのです。

【キャッシュフローを把握するメリット】

・資金繰りの予測が立てやすくなる

・投資判断や借入判断に根拠が持てる

・金融機関への説明資料として活用できる

・税務リスクの回避にも寄与

・手元資金の適正量を把握し、事業運営の安定を確保できる

・無理のない支払いスケジュールを立てられ、支払遅延を未然に防げる

・事業成長に向けた戦略的な資金活用が可能になる

・資金不足による緊急借入の回避につながり、経営の自由度が高まる

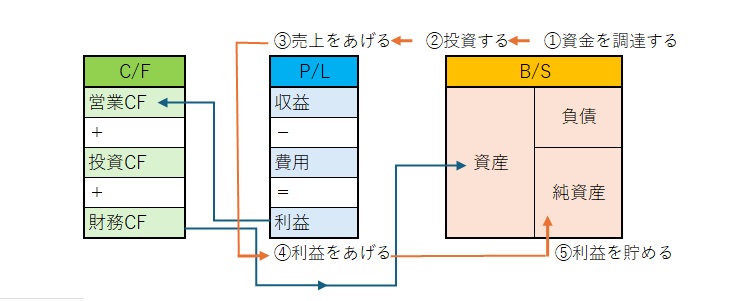

キャッシュフロー・損益計算書・貸借対照表の関係性

損益計算書(PL)は「儲け(利益)」を示し、貸借対照表(BS)は「資産と負債の状況(ストック)」を示します。一方、キャッシュフロー計算書(CF)は「現金の動き(フロー)」を示します。この3つを連携して見ることで、企業の経営実態を立体的に把握できます。

① 金融機関等から「資金を調達」し、

② 現金を元手に設備・機械等に「投資」を行い、

③ 事業活動を通じて「売上」をあげ、

④ 事業活動における費用を差し引き、「利益」を確保し、

⑤ 利益剰余金として「利益を貯める」

たとえば、利益が出ていてもキャッシュフローがマイナスであれば、売掛金の回収が遅れている可能性があります。逆に、利益が出ていなくてもキャッシュフローがプラスであれば、過去の資産売却などがあると推察されます。

キャッシュフロー計算書のポイント

まず注目すべきは「営業キャッシュフロー」です。ここが安定してプラスであれば、本業が順調である証拠です。

次に「投資キャッシュフロー」を見て、どのような将来への投資が行われているかを確認します。マイナスであっても、内容によっては成長戦略の一環としてポジティブに評価されます。

最後に「財務キャッシュフロー」で、資金調達の状況を見ます。返済が多い場合は負債の圧縮を図っていると考えられます。

そして「現金及び現金同等物の増減額」と「期末残高」を確認し、資金余力の有無を把握しましょう。

キャッシュフロー計算書の作り方

通常、中小企業や個人事業主がキャッシュフロー計算書を手作業で作成するのは困難です。専門知識や会計ソフトの活用が不可欠です。

作成の手順は以下の通りです

1.損益計算書と貸借対照表をもとに、営業・投資・財務の各活動を分類する

2.減価償却費などの非現金項目を調整する

3.売上債権・仕入債務の増減など、運転資本の変動を反映する

キャッシュフロー経営の第一歩として

キャッシュフロー計算書は、利益よりも「現金」を重視した視点で経営を可視化する強力なツールです。売上が上がっているのに資金が減っていく、そんな不安を払拭するには、まずキャッシュの動きを把握することが不可欠です。

読み方を理解し、ツールを活用して日々の資金管理に落とし込めば、黒字倒産のリスクを回避し、持続可能な経営に近づけるでしょう。資金繰りに不安を感じるすべての経営者にとって、キャッシュフロー計算書は「経営の羅針盤」となるはずです。

今すぐ、ご自身のキャッシュフローを見直し、資金の流れに強い経営体質をつくりましょう。

よくある質問(FAQ)

- Qキャッシュフロー計算書と損益計算書の違いって?

- A

損益計算書は「利益」を示しますが、キャッシュフロー計算書は「現金の動き」を表します。帳簿上の利益が出ていても、資金が不足していることもあり得るため、両者を併せて確認することが重要です。

- Qキャッシュフロー計算書はすべての企業に必要?

- A

上場企業には作成義務がありますが、中小企業や個人事業主にも資金管理の観点から非常に有用です。経営の健全性を把握する上で欠かせないツールです。

- Qマイナスのキャッシュフローは悪いこと?

- A

必ずしも悪いわけではありません。特に投資キャッシュフローがマイナスの場合、将来の成長に向けた投資であることが多く、内容によってはポジティブに評価できます。

- Qキャッシュフローを改善するにはどうすればよい?

- A

売掛金の早期回収、在庫の適正管理、コスト削減、投資の見直しなどが挙げられます。現金の出入りを常に把握し、資金の流れを最適化することが重要です。